日本FBA逆算申报问题该如何合规降低?

2023-05-28 20:10:58日本FBA逆算申报问题该如何合规降低?从2020年开始,日本亚马逊FBA货物在日本频繁遇到海关查验,并且要求逆算申报,大多卖家和物流商都受到不同程度的影响,卖家需要缴纳的税金增加了,物流商的通关成本增加了。下面就随着小编具体来了解一下吧。

税务方面

现在我们从税务方面来分析海关的逆算申报行为,一个国家最主要的就是收入税收。

自从2019年开始,日本就提高了消费税至10%。而这个消费税是最终消费者承担的税金,企业只是代税务局收取,在年终企业决算时,向税务局缴纳。

在上文提到的“借用抬头”的模式,大多数卖家是日本是没有注册日本公司的,也就没有了企业年终决算,日本税関也就收不到这个消费税了。这也是日本海关要求逆算申报的重要原因。

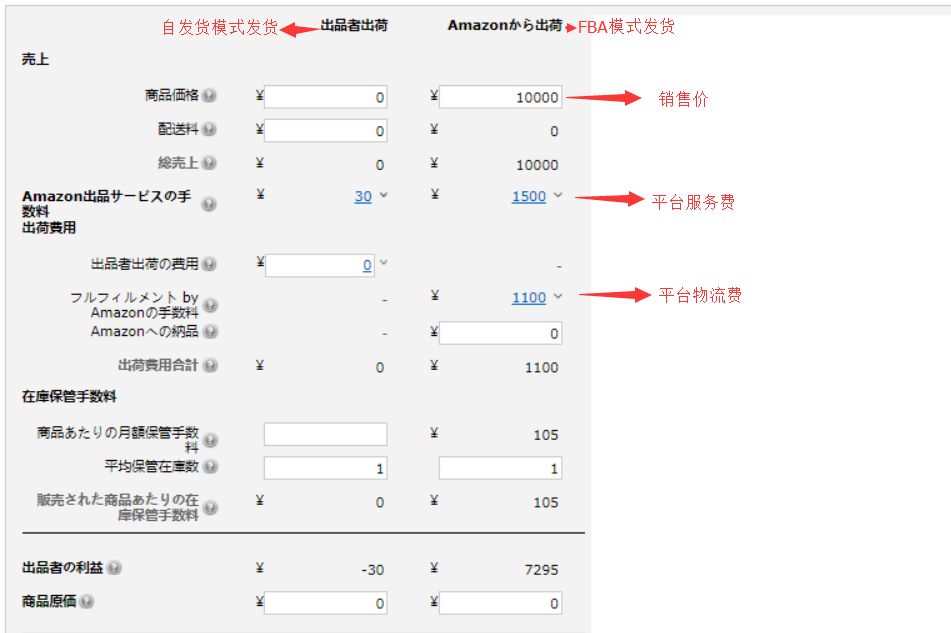

传统外贸一般是根椐合同采购价向日本海关申报。现在电商货要求逆算申报,公式如下:

单个产品申报金额=【销售价-平台服务费-平台物流费)÷1.1(消费税10%)÷(1 +关税率)】

申报金额*10%消费税=应缴消费税

申报金额*税率=应缴的关税

两者相加就是应缴的税金。

(ASIN计算如上图)

贸易模式

日本海关对跨境电商贸易模式的不认可,是海关要求逆算申报的导火索。日本目前尚未有明确的跨境电商条例,只能参考传统贸易模式申报。

在传统贸易模式中,是具有真实买卖关系的,有真实的进口收货人,能够提供真实的商流,物流,资金。

而跨境电商早期都是海外代理,也就是市场上流行的说法“借用抬头”,这种方式在日本海关眼里,是属于非真实贸易的。进口商与出口商之间非真实交易,进口商只是提供了进口名义跟代缴关税的服务,这是属于海关事务管理人的模式,也就是大家所说的ACP通关模式。

日本海关是认可ACP模式的,但是进口申报单价是由海关来定的,也就演变成现在的亚马逊逆算申报模式。

日本海关要求进行逆算申报模式后,市场上也涌现了很多种方式来避开逆算。我们也来分析下当下市场主流的做法:

不逆算A---一般贸易模式申报

此方式市场上的要求是不能够粘贴任何亚马逊标签信息(FBA唛头,SKU标签)。通关借用日本公司抬头进行申报,清关完成后转运第三方仓进行贴标,贴唛后再进行派送。申报比例一般均在亚马逊售价的30%。

优点是申报比例降低,税金减少,但是缺点也是很明显,海外贴标会产生海外操作费,时效延长,容易发生标签贴错的情况,造成销售出现不确定因素。同时如果被海关发现,提供不出相关的贸易材料和说明,会造成清关的延误,还会按照逆算方式申报(一般会1-2个月),并需要交纳惩罚性税金后才能放行,后续的进口商抬头也会受到海关的特别注意。我个人认为这种模式是风险非常大的。

不逆算B---一般贸易模式申报

同为一般贸易申报,但是却有本质的不同。此种方式是指亚马逊店铺的販売業者与进口商是一致的,证明货物是存在真实的贸易关系。

此种模式是可以贴亚马逊标签,可以按照传统外贸方式以采购价格向日本海关申报的。

正常逆算

逆算申报是符合日本海关要求的合法申报。根据产品的售价不同,关税率的差异,单个产品申报比例在60%-70%之间。此类做法申报金额变高,应缴关税增加,风险较低。

通过物流商,报关行和日本海关这一年多的磨合,在清晰申报产品的情况下,通过速度相对稳定快速。

45%申报---全新模式

按照真实平台售价的45%逆算申报,这是与日本海关经过一年多的交流及申报对碰最终确认的一种申报比例。可正常贴亚马逊标签,符合海关申报要求,预申报清关速度快,自有海外仓,拖车拆箱均有保障。

例:亚马逊售价10000JPY的空气净化器,单个产品申报单价为:10000*45%=4500JPY,4500JPY*10%(消费税)=450JPY(应缴税金)空气净化器是零关税税率,因而自有固定消费税产生。如有关税产品则为:申报金额*关税率=应缴关税。

从表面来看,申报比例比一般贸易模式高,但是减少了海外二次操作的成本,减少了海外贴标错误率,同时又是合法合规申报,这样的对比下,已经是相差无几了。

通过与日本海关的交流磨合,目前在海港上已经按上述方式合规正常申报。空港方面我们的报关组还在与海关商讨,目前只能参照前三种模式进行申报。

在没的选择的情况下,大家会因为成本的问题铤而走险。当有选择的时候,相信大家一定会选择合规稳定。总之仁者见仁,智者见智。